(电子商务研究中心讯) 一、事件概述

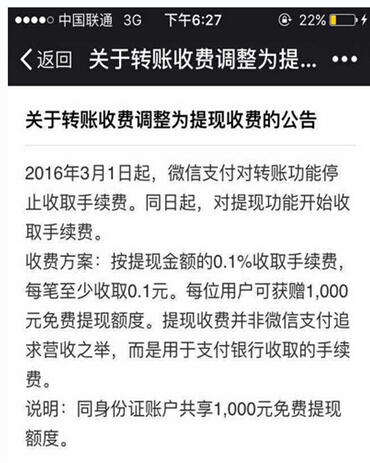

2016年2月15日,腾讯客服发布公告称,自今年3月1日起,微信支付对转账功能停止收取手续费。同日起,对提现功能开始收取手续费。

具体收费方案为,每位用户(以身份证维度)终身享受1000元免费提现额度,超出部分按银行费率收取手续费,目前费率均为0.1%,每笔最少收0.1元。微信红包、面对面收付款、AA收款等功能不受影响,免收手续费。

微信收费明细一览

据了解,目前支付宝、百度钱包等第三方支付以及招商银行等多家银行手机支付在用户转账、提现等功能上仍然坚持免费政策。另外,据银行人士称微信“泼脏水”,“银行不是背锅侠”

二、分析师观点

对此,中国电子商务研究中心分析师从用户、微信支付、支付宝、银行、微商等不同角度进行解读:

(一)用户消费习惯形成“放水养鱼”阶段已过

中国电子商务研究中心主任、国内首部《互联网+普惠金融》一书作者曹磊认为,“3年红包大战后,预示着微信红包在用户活跃度、发放频率、红包转账金额、市场规模均已达到腾讯内部预期的战略目标,以微信支付为核心的微信移动生活场景生态圈,已初步形成“闭环效应”。

曹磊进而指出,就像滴滴、快的当初的烧钱补贴大战一样,如今的微信支付用户市场培育阶段已过,“放水养鱼”之后无疑将要开启“卸磨杀驴”阶段。试想,倘若微信支付一开始便采取收费政策,直接提高使用门槛和推广难度,就达不到现有的火爆程度,红包也成不了“现象级”产品,微信支付的崛起。当年,淘宝网诞生时,马云的“免费开店策略”就让易趣吃尽苦头,最终败退中国C2C市场,为此马云曾无不自豪地表示“免费是最昂贵的成本”。

“互联网支付必须免费这是个误区,第三方支付通道前期处在自掏腰包招揽用户阶段,现用户数达到一定规模,消费习惯已经养成,那么微信支付迫切需要收费来弥补支出空缺,需要通过一定的回报来维护平台下一步的运营。”中国电子商务研究中心互联网金融部助理分析师陈莉指出。

中国电子商务研究中心特约研究员余德表示:“微信支付提现收费一是微信平台之自信;二是经过研究测算;三是用户习惯训练。其背后折射社交关系之动物凶猛,微信商业化进入收割期。本质提供服务与产品进行收费,无它。”

(二)微信支付需要刺激金融业务的消费场景

中国电子商务研究中心互联网金融部助理分析师陈莉认为,微信提现收费更深层意思是留住用户资金,但实际的市场反应却与初衷有些背离。红包在微信支付的地位不可小觑,除此之外的金融业务却鲜有成绩,实行提现收费也反应出微信支付并没有很好地将社交用户成功转换成金融用户。微信支付现在需要一个刺激金融业务消费的场景,使得留在微信支付上资金能够加快周转,并且从中获得相应收益。

(三)个人小规模微商影响较大

微信1000以上提现收费对个人微商来说不是小数目,加大其运营成本,但对于品牌微商来说,由于其有成本预算,另外资金存入银行账户,中间无提现一环,所以并不会受太大影响。

(四)对支付宝是否会跟进的猜想?

“支付宝是基于天猫、淘宝等各大电商购物网站高频率接入的支付方式,另外在线下拥有丰富的生活服务类场景,在B端、C端都能从中产生效益,千分之一的手续费对于支付宝丰厚的支付通道费和佣金而言几乎微乎其微。对于微信支付来说,绝大部分用于了无实际效益的“空对空”的“红包”场景,消费购物、理财场景使用比例还很低,收益相对较低”中国电子商务研究中心主任、国内首部《互联网+普惠金融》一书作者曹磊指出。

(五)“竞争、倒逼”引起的不同业态的调整

中国电子商务研究中心互联网金融部助理分析师陈莉指出,出于同行竞争考虑,已经有诸多商业银行争打免费牌,相较于传统金融业,第三方支付最大的优势之一就是‘免费的午餐’。银行减免费用让利用户,一方面增加了网银使用频率,另一方面也加速资金运转效率,对于银行来说这未必不是一件好事。银行、第三方支付均是基于市场竞争选择的过程中采取的不同调整。

三、关于我们:

中国电子商务研究中心互联网金融部是深耕于消费金融、第三方支付、互联网保险、P2P网贷、众筹、银行电商、电商金融的新兴平台,下属“一个中心、七大网”的八大平台,其囊括蚂蚁金服、京东金融、支付宝、陆金所、拍拍贷、宜信等在内的国内3000余家互联网金融企业数据库,以及数十位特约研究员、分析师专家团队。并撰写出版国内首部互联网+普惠金融书籍《互联网+普惠金融:新金融时代》,运营业内知名微信公众号——互联网金融时代(hlwjrsd100),拥数万高端用户。

四、联系我们

陈莉

中国电子商务研究中心互联网金融部助理分析师

•TEL:0571-87759023

•QQ:2745816752

•E-mail:JR#netsun.com

•微信公众账号:HLWJRSD100(互联网金融时代)

相关链接

•中国互联网金融研究中心www.100ec.cn/zt/jr/

•中国电子商务研究中心分析师www.100ec.cn/zt/fxs/

•中国电子商务专家库www.100ec.cn/zt/expert

•中国电子商务支付网www.100ec.cn/zt/wlzf/